Endlich ist der Traum vom Eigenheim erfüllt und die Zeit nach dem Abschluss einer Baufinanzierung vergeht scheinbar wie im Flug. Allerdings: Die Jahre der Zinsbindung gehen auch rasend schnell vorüber und wenn sie endet, wird eine Anschlussfinanzierung notwendig. Vor allem, wenn noch eine Restschuld gegenüber der Bank besteht.

Jeder Darlehensnehmer sollte sich bereits frühzeitig um eine Anschlussfinanzierung für seine Immobilie kümmern. Denn…

… der Durchschnitts-Zinssatz für zehn Jahre Bauzinsen lag Ende September 2023 bei 4 Prozent. Ein weiterer Anstieg der Zinsen ist möglich.

„Der frühe Vogel fängt den Wurm.“ - in diesem Fall sind es die günstigeren Zinsen.

Eine Anschlussfinanzierung ist nichts anderes als eine Baufinanzierung mit einem neuen Kredit. Spätestens drei Monate vor Ende der Zinsbindung wird Ihnen die Bank ein Angebot zur Verlängerung (Prolongation) der bestehenden Baufinanzierung unterbreiten. Dazu sind sie gesetzlich verpflichtet. Wer sich jetzt noch nicht um eine Anschlussfinanzierung gekümmert und sich informiert hat, für den ist es höchste Eisenbahn. Denn das Angebot der Bank muss nicht das Beste sein. Das wird jeder spätestens dann herausfinden, wenn er sich frühzeitig um eine zinsgünstige Finanzierung umgeschaut hat, mit der er mehrere tausend Euro Zinskosten sparen kann.

Mit einem Online Vergleich lässt sich schnell eine günstige Anschlussfinanzierung finden, die dann bequem von zuhause aus beantragt werden kann - ohne Banktermin und Wartezeit.

Je früher desto besser - eine Anschlussfinanzierung geschickt vorbereiten

Eine gute Vorbereitung zahlt sich aus. Daher ist es empfehlenswert, dass man zuvor sorgfältig einen ganz persönlichen Kassensturz macht. Denn die persönliche finanzielle Situation ist äußerst ausschlaggebend für die Gestaltung des neuen Kredits. Denn vor Einholung der Finanzierungs-Angebote sollte herausgefunden werden, welche Restschuld finanziert werden muss und welche monatlichen Raten man sich leisten kann. Hierfür spielt auch die Beantwortung der folgenden Fragen zur Immobilie eine wichtige Rolle:

- Werden größere Modernisierungen oder Renovierungen fällig, für die zusätzliches Kapital benötigt wird? Wie hoch werden ungefähr die Kosten dafür sein?

- Müssen Umbauten an der Immobilie vorgenommen werden? Oder soll beispielsweise das Dachgeschoss ausgebaut werden?

- Möchte man sich zusätzliche Wünsche bezüglich der Wohnsituation erfüllen (beispielsweise eine Sauna oder einen Wintergarten), für die es bei der Erstfinanzierung keinen finanziellen Spielraum gab?

Der Idealfall wäre allerdings, dass die Restschuld nach Ende der Zinsbindung mit einem Mal bezahlt werden kann. Eine solche Volltilgung ist beispielsweise möglich, wenn man

- Geld gespart hat

- geerbt hat (oder eine Erbschaft erwartet)

- in einem neuen Job (oder alten Job) mehr Geld verdient

In dieser günstigen Situation lässt sich die Restschuld ganz oder teilweise bezahlen, und zwar, ohne dass eine Vorfälligkeitsentschädigung fällig wird.

Vier Schritte zur Anschlussfinanzierung

So kommt man zu einer an den alten Kredit anschließenden Finanzierung: Vergleich nutzen, Daten eingeben, Angebote einholen und neuen Kreditvertrag abschließen.

- Schritt: Wer sich frühzeitig vor Ablauf der Zinsbindung um eine Anschlussfinanzierung kümmert, hat beste Aussichten auf günstigere Konditionen. Mit Hilfe eines Online Rechners können unverbindliche Angebote eingeholt werden. Hierfür werden die gewünschten Konditionen eingegeben (Wunschsumme, Laufzeit etc.), um erste Finanzierungsvorschläge zu erhalten.

- Schritt: Mit einem Klick auf den Button „Vergleich starten“ öffnet sich ein neues Fenster, in das weitere Eckdaten zum Finanzierungsvorhaben eingegeben werden müssen. Außerdem werden alle persönlichen Daten wie Arbeitgeber, Anschrift und das monatliche Netto-Einkommen abgefragt. Anschließend können entsprechende Angebote angefordert werden. Alle Angaben, die gemacht werden müssen, dienen der individuellen und aussagekräftigen Ausstellung von Kreditangeboten, die automatisch generiert und dargestellt werden.

- Schritt: Nun werden die Angebote verglichen, sodass man sich zwischen der angebotenen Prolongation der Hausbank oder der Umschuldung bei einem anderen Kreditinstitut entscheiden kann.

- Schritt: Umschuldung und Abschluss eines neuen günstigeren Kredits über die noch bestehende Restschuld.

Pixabay © fancycrave1 CCO Public Domain

Nach Eingabe aller Daten am Online Rechner können Kreditangebote für Anschlussfinanzierungen verglichen und ausgesucht werden.

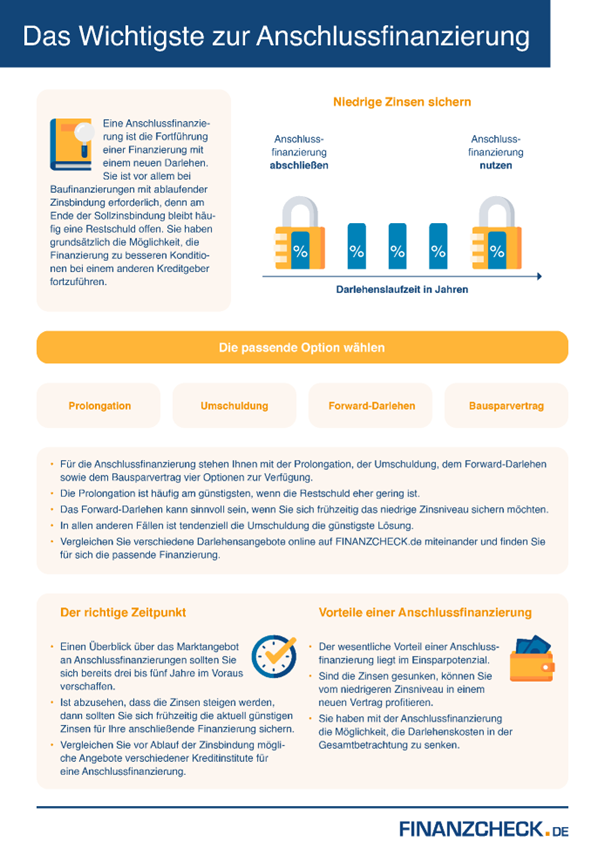

Die drei möglichen Arten einer Anschlussfinanzierung

Prolongation - Mit der Prolongation wird die Baufinanzierung bei dem aktuellen Kreditgeber verlängert. Dabei unterscheiden sich die Tilgungsraten, Zinsen und die Zinsbindung gegenüber der ersten Finanzierung.

Ein solches Angebot für eine Anschlussfinanzierung der Hausbank bzw. des aktuellen Kreditgebers erhalten Kreditnehmer automatisch spätestens zwei bis drei Monate vor Ende der Zinsbindung. Es ist allerdings ratsam, sich nicht von der Verlängerung des Kreditvertrags überraschen zu lassen, sondern sich bereits bis zu einem Jahr vor Ende der Zinsbindung alternative Angebote über günstige Kredite einzuholen.

Ein Vorteil dieser Anschlussfinanzierung ist, dass die Grundschuld bereits eingetragen wurde und daher keine Kosten für Notar und Eintragung anfallen. Das spart Kosten und Zeit. Allerdings: Im Vergleich zu anderen Krediten sind die Zinsen oftmals wesentlich höher.

Umschuldung - Hierbei handelt es sich um den Wechsel zu einer anderen Bank. Sobald die Zinsbindung endet, ist ein Kreditnehmer nicht mehr an das bisherige Kreditinstitut gebunden. Bei einer Umschuldung fällt keine Vorfälligkeitsentschädigung (Kosten für vorzeitige Kündigung des Kredits) an.

Der entscheidende Vorteil einer Umschuldung können zwar günstigere Konditionen sein, aber es müssen auch die Kosten für die Grundbuchübertragung und den Notar gezahlt werden. Außerdem müssen Unterlagen eingereicht und eine erneute Kreditprüfung abgewartet werden. Bei wesentlich günstigeren und besseren Konditionen kann sich hier ein Wechsel dennoch lohnen.

Forward-Darlehen - Die Besonderheit eines Forward-Darlehens ist die Möglichkeit, dass es in der Regel bereits bis zu drei Jahre vor Ablauf der Zinsbindung abgeschlossen werden kann. Diese Möglichkeit kann genutzt werden, um zum Zeitpunkt niedriger Zinsen von einem Anschlusskredit zu profitieren. Denn diese Art einer Anschlussfinanzierung bietet die Chance, sich den aktuellen Zinssatz zu sichern. Dementsprechend eignet sich das Forward-Darlehen nur, wenn steigende Bauzinsen prognostiziert werden. Fallen die Zinsen hingegen, ist der Forward-Kredit ein recht ungünstiger Deal.

Prolongation vs. Umschuldung

Sowohl die Prolongation als auch die Umschuldung haben Vor- und Nachteile. Fällt die Restschuld hoch aus, kann eine Umschuldung rentabel sein. Denn hierbei kann später bares Geld gespart werden, auch wenn der investierte Aufwand und die zu begleichenden Kosten für eine Grundschuldeintrag und Notar erst einmal fällig werden. Wer sich für eine Umschuldung vor Ablauf der Zinsbindung entscheidet, braucht die Zustimmung der Bank.

Eine Prolongation ist grundsätzlich nur dann lohnend, wenn sich weder die Zinsen noch die finanzielle Situation seit Abschluss des Kreditvertrages verändert haben. Das allerdings ist unwahrscheinlich, denn der Zinsmarkt ist immer in Bewegung und die Lebenssituationen bringen meistens finanzielle Veränderungen mit sich. Mögliche Szenarien: Vielleicht gab es bereits mehrere Gehaltserhöhungen und man möchte deshalb die monatliche Rate erhöhen oder es gab inzwischen Nachwuchs, weshalb man die monatliche Rate senken will.

Da es sich bei einer Prolongation eher um eine Konditionsverlängerung mit einem neuen Vertrag handelt, muss der Kreditnehmer hierfür in der Regel auch keine Voraussetzungen erfüllen.

Im Falle einer Umschuldung hingegen wird die Bonität erneut geprüft - genauso wie es bei Abschluss der Erstfinanzierung der Fall war. Dieser Aufwand ist allerdings überhaupt nicht groß im Vergleich zu den möglichen finanziellen Vorteilen und günstigeren Zinsen

- Wichtig: Es ist ratsam, bei der Suche nach einer passenden und günstigeren Anschlussfinanzierung nicht nur auf die Zinsen zu achten, sondern auf alle Konditionen. Auch gebührenfreie Sondertilgungen oder die Möglichkeit, die Tilgungsrate zu verändern, ist sehr wichtig.

Längerfristige Zinsbindungen können nach zehn Jahren beendet werden

Viele Kreditnehmer haben in den vergangenen Jahren bei ihrer Suche nach langfristigen günstigen Zinsen meistens Kreditverträge mit langfristiger Zinsbindung abgeschlossen. In diesen Fällen ist eine vorzeitige kostenlose Auflösung des Vertrags nach zehn Jahren (§ 489 I Nr. 2 BGB) möglich.

Sollten die Zinsen zum Zeitpunkt der Vertragsauflösung niedriger als bei Kreditabschluss liegen, kann ordentlich gespart werden - entweder mit einer niedrigeren Monatsrate oder mit einer kürzeren Laufzeit, sofern man die alte monatliche Rate beibehalten möchte.

Wie wichtig die Bonität ist

Die Umschuldung einer Baufinanzierung von der einen zur anderen Bank ist nur dann erfolgreich, wenn der neue Kreditgeber nach Prüfung der eingereichten Unterlagen zu dem Ergebnis kommt, dass der Kreditnehmer die Monatsrate auch dauerhaft aufbringen kann.

Die Prüfung der Kreditwürdigkeit (Bonität) hat nichts damit zu tun, wie man selbst seine finanzielle Lage einschätzt. Möglicherweise wird sparsam gewirtschaftet und das Einkommen reicht zum Leben aus. Die Bank aber entscheidet letztendlich, ob sie eine Finanzierung gewährt oder nicht. Reicht das Einkommen nicht aus, muss man bei der alten Bank bleiben, denn die überprüft bei einer Anschlussfinanzierung kein weiteres Mal die Kreditwürdigkeit. Außerdem weiß die Bank, dass die Raten für den Kredit bereits zuverlässig und regelmäßig aufgebracht wurden.

Geringe Restschuld und die Anschlussfinanzierung

Es ist durchaus möglich, dass die Restschuld nach der ersten oder zweiten Finanzierungsrunde nur noch wenige Zehntausende Euro beträgt. Diese Situation ist eigentlich erfreulich. Allerdings gewähren viele Banken für Beträge unter 50.000 Euro keine Anschlussfinanzierung mehr oder sie erheben satte Zinsaufschläge.

Welche Möglichkeiten gibt es also für eine Anschlussfinanzierung mit geringer Restschuld?

Zum einen kann die Kreditsumme so erhöht werden, bis die Bank eine Finanzierung gewährt. Da Renovierungen oder Modernisierungsmaßnahmen an der Immobilie immer wieder nötig werden, kann der Restbetrag hierfür eingesetzt werden.

Um eine Anschlussfinanzierung zu umgehen, kann auch ein Volltilger-Darlehen vereinbart werden. Aber diese Variante einer Finanzierung muss man sich leisten können, denn es sind keine Sondertilgungen möglich oder sie sind relativ teuer und es gibt nur eine geringe Flexibilität, Raten können in der Regel nicht verändert werden.

Fazit

Sobald die Zinsbindung ausläuft, gibt es verschiedene Möglichkeiten eine Anschlussfinanzierung kostengünstig zu gestalten. Wer alles beim Alten (und beim aktuellen Kreditgeber) belassen möchte, wartet ab, bis die Bank ein Angebot unterbreitet. Allerdings ist es immer sinnvoll, vorher und frühzeitig alternative Angebote mit günstigeren Zinsen zu vergleichen, um die bestmöglichen Konditionen zu finden.